当“我的钱我做不了主”配资一流股票配资门户

“卡里明明有钱,转账却只能500元一天。”这是2024年上海白领杨鹏的遭遇。他的工资卡被银行自动限额,理由是为“防范电信诈骗”。而类似案例已在全国蔓延:有人因账户突然被限,连房租都交不起;有人被迫分10次转账,耗时又费力。

表面看,这是银行反诈的无奈之举;但深挖根源,这场席卷全国的限额风暴,早在2016年就已埋下伏笔。

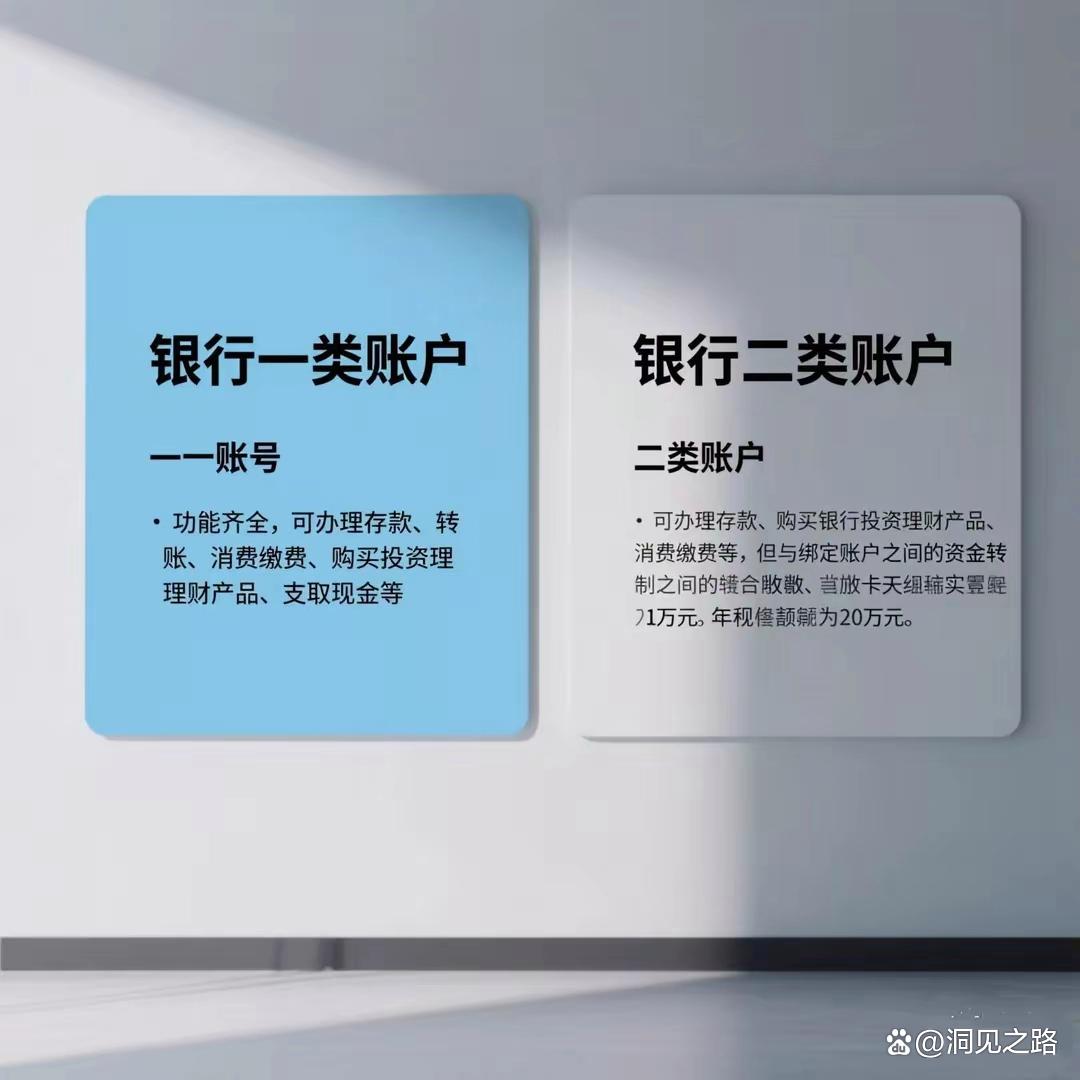

暗线一:2016年的账户分类制,为限额铺路

2016年12月,央行发布《关于加强支付结算管理防电信网络新型违法犯罪有关事项的通知》,首次提出银行账户分类管理:

Ⅰ类账户(全功能账户):相当于“金库”,用于大额资金管理,无额度限制。Ⅱ类账户(虚拟钱包):单日限额1万元,年累计20万元。Ⅲ类账户(零钱包):单日消费仅1000元。

关键转折点:央行要求“一人一行一Ⅰ类户”,迫使普通用户将日常消费转向Ⅱ、Ⅲ类账户。这种分层管理,无形中为银行后续的“大数据限额模型”打下基础。

暗线二:从“防诈骗”到“风险画像”,模型的误伤逻辑

2022年后,银行基于电信诈骗案例特征,开发了动态风控模型。这些模型通过分析用户的资金流水、交易频率、账户活跃度等数据,自动划定风险等级并调整限额。

例如:

久未使用的“睡眠账户”突然有大额资金入账(如公积金提取),可能被判定为“异常”;频繁的小额转账(如网购、外卖支付),会被标记为“快进快出”,涉嫌洗钱;长期低余额账户,则可能被贴上“低价值客户”标签。

矛盾点:模型虽能拦截风险,但误判率高达30%以上。一位银行柜员坦言:“系统只能初步筛选,最终还要人工核实。”但现实中,用户往往需要多次跑网点、提交材料,才能解除限制。

暗线三:反诈与普惠的失衡,谁在买单?

银行的限额逻辑,本质是风险与成本的博弈。

风险端:电信诈骗涉案资金通过多卡拆分洗钱,银行需承担追责压力;成本端:管理小额账户的收益远低于成本。例如,一个存款5万元的账户,与500万元的账户,银行付出的服务成本相近,但后者利润高数十倍。

这种失衡导致银行更倾向于“牺牲”小额用户。一位业内人士透露:“系统默认将交易频繁、余额低的账户划入‘潜在风险’范畴。”甚至用户的“返贫趋势”(如收入下降、负债增加)也会触发限额。

案例:2024年,一位国企员工因频繁使用Ⅱ类账户支付房贷和育儿费用,被系统判定为“资金异常”,单日限额降至1000元。他不得不请假跑银行,耗时3天才恢复额度。

暗线四:用户如何破局?三条生存法则

分散风险:多开不同银行的账户,将资金分散存放。例如,工资存入Ⅰ类账户,日常消费用Ⅱ类账户绑定支付平台。提升信用价值:保持账户活跃度,避免长期“零交易”;适当增加存款,或购买银行理财产品,提高账户在风控模型中的评级。主动沟通:一旦被误判,立即联系银行提交工资流水、社保记录等材料,要求人工复核。部分银行支持线上提交,避免多次跑网点。

结语:安全与便利的“钢丝绳”

银行卡限额的背后,是金融安全与用户体验的长期博弈。2016年的账户分类制,像一根隐形的线,串联起反诈、风控、成本分摊的复杂链条。

对普通人而言配资一流股票配资门户,既要理解银行的风险防控逻辑,也要学会在规则中保护自身权益。毕竟,当“我的钱”被系统贴上标签时,我们更需要清醒地看清:哪些是真正的安全壁垒,哪些是无形的枷锁。

方道配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯